市场研究机构 Counterpoint 最新数据显示,2026 年第一季度,美国整体智能手机销量同比下滑 5.7%,但苹果在这一时期逆势增长,凭借 iPhone 17 系列的强劲需求继续扩大其在美国市场的份额。同期,Android 智能手机销量同比锐减 14.4%,平台格局进一步向苹果倾斜。

报告指出,2026 年一季度美国 iPhone 销量同比增长 1.3%,在整体市场收缩背景下显得尤为突出。在三大运营商 AT&T、T-Mobile 和 Verizon 中,苹果均实现份额提升,其中 Verizon 表现最为抢眼,苹果在其智能手机销售中的占比已达到 77%。

这种增长一部分延续自 2025 年假日购物季的供应限制效应:由于上一季度供货吃紧,部分需求被推迟至 2026 年初释放,拉长了整个 iPhone 产品线的销售周期。Counterpoint 还特别提到,基础款 iPhone 17 在 2026 年第一季度的市场表现好于预期,成为拉动销量的关键机型之一。

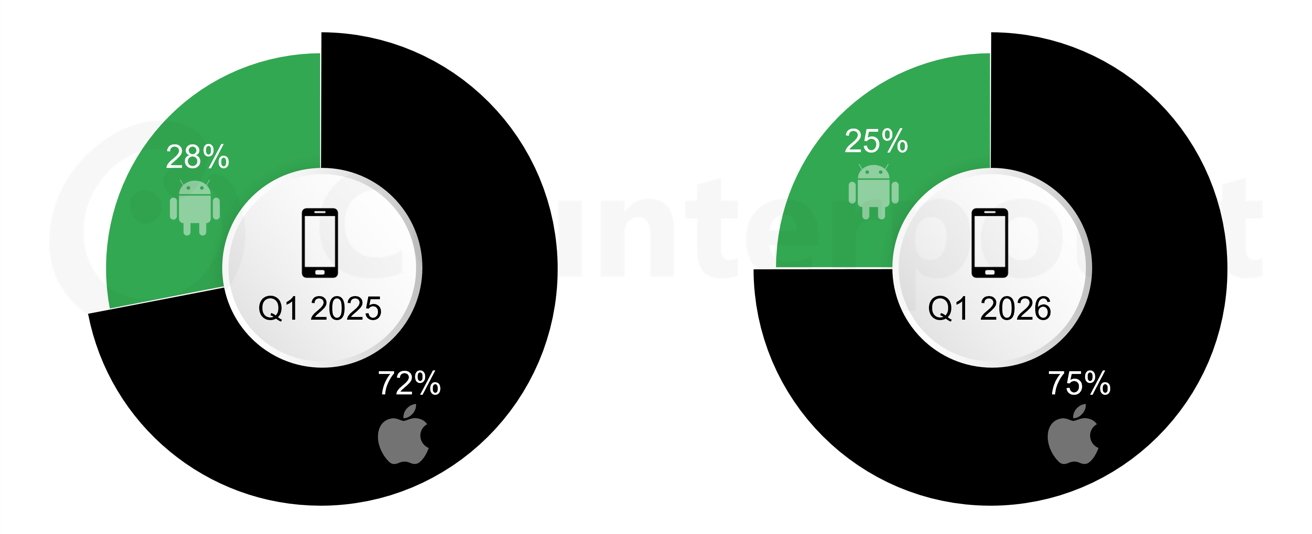

从平台分布来看,美国智能手机市场进一步向 iOS 倾斜:2025 年第一季度,苹果在销量中的占比为 72%,Android 为 28%;到了 2026 年第一季度,两者变为 75% 与 25%。这意味着在整体盘子缩小的同时,苹果用更高的占比锁定了更多高价值用户。

三星方面,由于将 Galaxy S26 的发布推迟到 3 月中旬,错过了季度早期的部分换机窗口,为苹果在高端市场腾出了更多空间。目前美国高端智能手机市场依旧高度集中在苹果、三星、Google和摩托罗拉等少数品牌之间,旗舰机型的发布时间对销量节奏影响显著。

Counterpoint 认为,运营商渠道依旧是苹果在美国市场的一大优势来源。在 2026 年第一季度,苹果在 Verizon 的份额大幅提升至 77%,显示其在合约机、分期和套餐绑定等方面与运营商形成了强黏性的合作模式。

价格和产品策略上,苹果通过相对稳定的定价巩固了竞争力。以 iPhone 17e 为例,苹果在保持价格相对平稳的同时,将入门存储容量提高到 256GB,而在内存与存储成本普遍上涨的背景下,其他品牌则更多被迫提价才能维持利润空间。与此同时,运营商补贴、分期金融方案以及围绕 iOS 生态的黏性,正在与纯硬件参数一起,共同塑造用户的最终购机决策。

在 600 美元以上价位、通过美国后付费渠道销售的机型中,苹果进一步强化了自身的促销和曝光位置,整体表现优于三星,在 Counterpoint 的智能手机促销指数中占据优势。这种策略虽然可能在某些细分机型上压缩硬件利润率,但有利于长期维持 iOS 用户规模,进而推动订阅与服务业务的持续增长。Counterpoint 指出,随着元器件成本持续上扬,中小Android品牌很难在价格稳定性、运营商支持和市场营销规模上与苹果抗衡。

与高端市场的结构性稳固形成对比的是,美国预付费与低价位智能手机市场在 2026 年一季度持续走弱。更高的油价和债务还款压力,部分抵消了退税季带来的额外现金,使得低收入用户在购机和换机上的预算更加紧张。在 100 美元以下价位段,销量下滑尤为明显,内存成本上涨和利润空间挤压给中小品牌带来巨大压力。

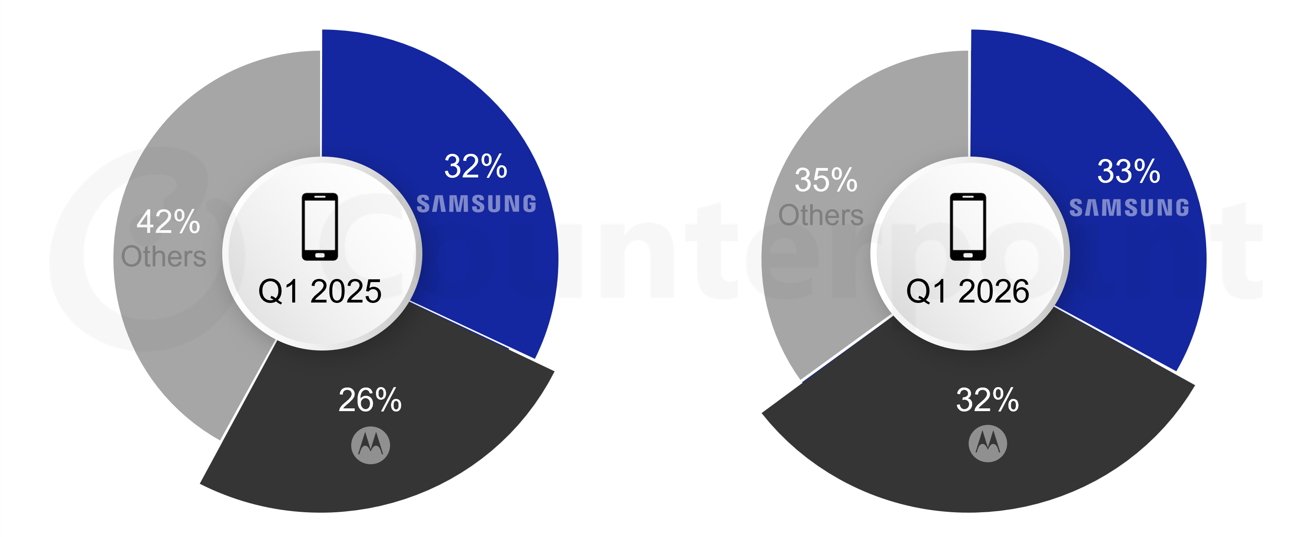

在这一市场层级中,三星和摩托罗拉通过 Cricket、Metro 等预付费渠道,进一步提升了自己的份额。相反,TCL、HMD、Maxwest、Orbic 和 Blu 等品牌则出现份额流失、产品更新周期延长以及市场营销投入不足等情况,显示出“弱者恒弱”的趋势。Counterpoint 认为,美国智能手机市场正在加速走向集中:高端市场由苹果牢牢占据主导地位,而在低价位与预付费领域,三星和摩托罗拉正逐步吸收中小品牌让出的空间。