自美国总统唐纳德・特朗普宣布美国政府将收购这家处境困难的芯片制造商 10% 的股份,随后软银和英伟达也相继进行类似投资以来,过去五个月里,英特尔的股价已经上涨超过一倍。投资者押注,新注入的资本加上人工智能需求的激增,将助力该公司重振旗鼓。

今天下午晚些时候,英特尔将发布第四季度财报,届时这些市场预期将迎来现实的检验,此次财报或将决定其股价涨势能否延续。看空英特尔的人士表示,该公司股价涨幅过高,若其 2026 年业绩展望不及预期,股价很可能在周五早盘遭遇大幅抛售。

自由资本市场科技研究主管保罗・米克斯表示:“无论是财报发布前的股价上涨,还是过去一年英特尔股价的大幅攀升,都与公司的实际基本面 —— 甚至是预期基本面 —— 严重脱节。”

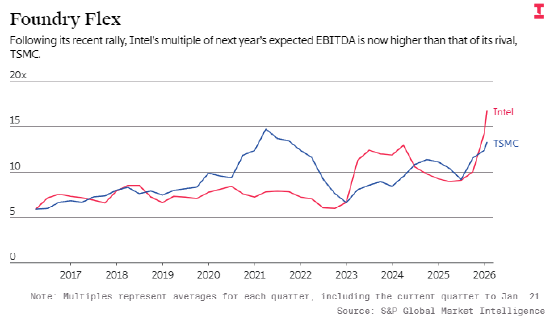

2024 至 2025 年的大部分时间里,以预期税息折旧及摊销前利润(EBITDA)的市盈率衡量,英特尔的股价一直低于全球芯片制造龙头企业台积电。但随着股价持续走高,英特尔当前的预期税息折旧及摊销前利润市盈率已升至 20 倍,创下 2021 年以来的最高水平,远超台积电目前 12.5 倍的市盈率。以明年预估销售额计算的市盈率来看,英特尔股价也处于至少十年来的最高点。

加贝利基金持有少量英特尔股份,该基金分析师龙田牧表示:“即将迎来财报电话会议,我心里有些发怵。我并非坚定的英特尔看空者,但我认为公司股价目前已经有些超前,估值也偏高。”

台积电与英特尔对比分析

对比台积电与英特尔的业绩表现,结论一目了然。2025 年,台积电营收同比增长 35.9%,并预计 2026 年营收增幅将接近 30%。反观英特尔,过去几年营收持续下滑,且错失了人工智能芯片热潮 —— 这股热潮不仅推动了台积电的增长,还带动英伟达营收飙升。

标普全球市场情报的数据显示,分析师预计英特尔第四季度营收将下滑 6.1%,这一数值处于公司自身业绩指引的中间区间。若最终业绩符合预期,英特尔 2025 年全年营收将略低于 2024 年水平。分析师还预测,2026 年公司营收增幅仅为 2.8%。

英特尔的营收仍高度依赖台式电脑芯片市场,这项业务数十年来一直是公司的核心支柱。去年第三季度,英特尔实现营收 137 亿美元,其中约 62% 来自个人电脑及其他消费设备用中央处理器(CPU)及相关产品的销售。

该季度,公司来自人工智能数据中心服务器及处理器的营收为 41 亿美元,同比减少 2400 万美元。其余营收几乎全部来自其尚处起步阶段的晶圆代工业务 —— 即为其他企业代工芯片,而这一市场长期由台积电主导,英特尔至今未能取得实质性突破。

尽管英特尔在人工智能数据中心芯片和晶圆代工这两大市场均表现疲软,但投资者仍对其在这两个领域的发展潜力抱有乐观预期。部分原因在于,特朗普总统一直强调在美国本土生产先进人工智能芯片的重要性。

看好英特尔的投资者指出,存在一个可能提升英特尔核心地位的地缘政治因素:若中国掌控台湾地区,全球市场将无法获取台积电在台的芯片产能。但问题在于,投资者根本无法预估这种情况发生的概率。

米克斯对这一观点持怀疑态度,他表示:“若认为英特尔能成为美国版的台积电,这种想法实在太过天真。”

他补充道:“这根本不是需求端的问题,当前市场并不缺乏需求。英特尔的症结出在供给端,除非亲眼看到公司解决这一问题,否则我对此始终存疑。与此同时,在假定公司发展将一帆风顺的前提下给予其如此高的估值,本身就蕴含着巨大风险。”

执行风险犹存

即便认为英特尔股价过高的分析师,也认同公司有望在 2026 年扩大人工智能数据中心芯片的销量。例如,龙田牧认为,英特尔 2026 年营收将实现中个位数增长,这主要得益于面向人工智能客户的服务器中央处理器销量将实现两位数增幅 —— 目前这类业务在公司总营收中的占比不足三分之一。他指出,人工智能智能体的兴起正在极大地推动服务器中央处理器需求增长,云服务企业对这类芯片的采购需求攀升,有望支撑英特尔上调产品售价。

龙田牧还表示,投资者看好英特尔的另一个原因在于,公司有望从服务器中央处理器主要竞争对手超威半导体(AMD)手中抢占部分市场份额。这一预期的依据是,英特尔推出了名为 18A 的全新制造工艺,该技术或将使英特尔比超威半导体更具自主生产能力。超威半导体的所有中央处理器均外包给台积电代工,而台积电的产能无法满足超威半导体客户的全部需求。

不过,龙田牧也承认,英特尔能否从超威半导体手中抢占市场份额,“在很大程度上取决于 18A 工艺的良率能否超出预期”—— 良率即合格产品的占比,目前判断该工艺的良率水平还为时过早。本月早些时候,英特尔才刚刚推出首款采用 18A 工艺制造的人工智能芯片。

此外,内存芯片价格飙升可能会抑制消费者对个人电脑的需求,进而对英特尔营收占比最高的台式电脑芯片业务造成冲击。

目前还有一个重大未知因素,即英特尔能否吸引更多外部客户选择其晶圆代工服务。

龙田牧称:“如果英特尔的技术真的优于台积电,那么他们早就该拥有大量外部晶圆代工客户了。” 尽管如此,他仍对英特尔当前研发的技术持乐观态度,并预计公司将宣布与苹果达成合作 —— 此前已有传言称双方正在洽谈相关事宜,合作内容为英特尔为苹果代工部分低端芯片。

即便如此,市场似乎已经将 “英特尔晶圆代工业务将斩获大客户,并满足该客户需求” 这一预期,充分反映在了当前股价之中。

米克斯表示:“在当前需求旺盛而供给短缺的市场环境下,争取客户并非难事,毕竟每家企业都迫切需要芯片代工产能。但问题是,英特尔有能力兑现承诺吗?过去约 20 年里,他们的执行力一直不尽如人意。”