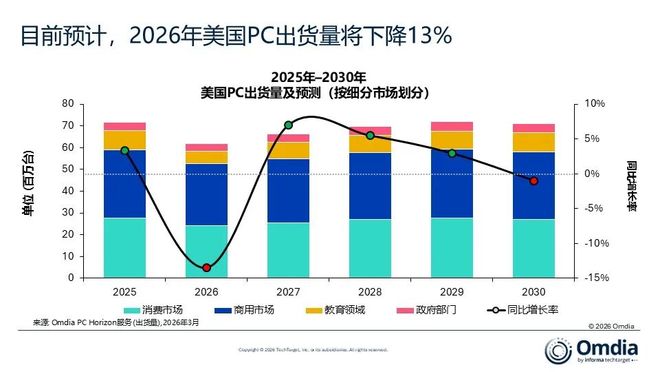

Omdia最新研究显示,2025年第四季度,美国PC出货量(不含平板)同比增长3%,达到1820万台,扭转了此前连续两个季度的同比下滑。这一增长主要得益于Windows 11商用换机周期进入高峰,节日季需求以及厂商在预计2026年内存和存储供应趋紧前提前备货等多重因素推动。

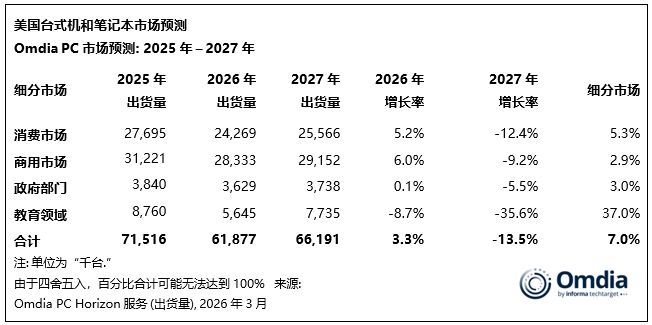

2025年,全年PC出货量达到7150万台,同比增长3%。不过,由于内存和存储产品供应高度受限,Omdia预测, 2026年PC出货量将同比下降13%。

Omdia研究经理Kieren Jessop表示: “第四季度成为美国PC市场的重要转折点。在连续两个季度同比下滑后,市场重新恢复增长,消费和商用两大板块均表现稳健。主要受节日消费需求以及产品结构向高性价比机型转移的推动,消费市场出货量同比增长6%,达到820万台,实现连续第四个季度增长。与此同时,商用PC出货量同比增长4%,企业在Windows 10将于10月结束支持前加快推进Windows 11升级部署,成为企业端需求的重要驱动力。”

Jessop进一步指出: “教育市场仍然相对疲软,第四季度出货量同比下降11%,但相比第三季度29%的跌幅和第二季度16%的降幅已有明显改善。联邦和州层面的资金减少持续影响学校采购,但Omdia认为,年中出现的库存积压目前已基本解决。同时,政府部门PC出货量同比小幅增长1%,在2025年初明显下滑后开始趋于稳定。”

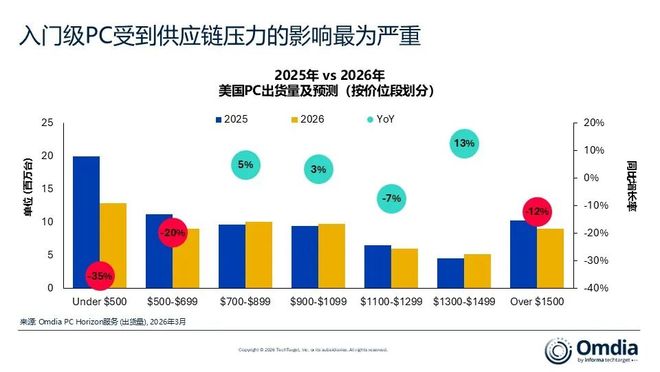

Jessop补充道: “展望2026年,市场前景显著更为谨慎。自2025年初以来,内存和存储成本已上涨40–70%,Omdia预计,主流PC的内存和存储成本在2026年第一季度还将至少再涨60%。这些供应限制预计将对500美元以下的机型产生最大影响,这一价格区间包括大部分教育领域和入门级消费市场。随着低端市场利润空间收窄、资源分配优先级下降,小型厂商尤其面临被挤出市场的风险。”

Omdia预测,美国PC出货量将在2026年下降13%,约为6190万台,并在2027年实现温和回升。

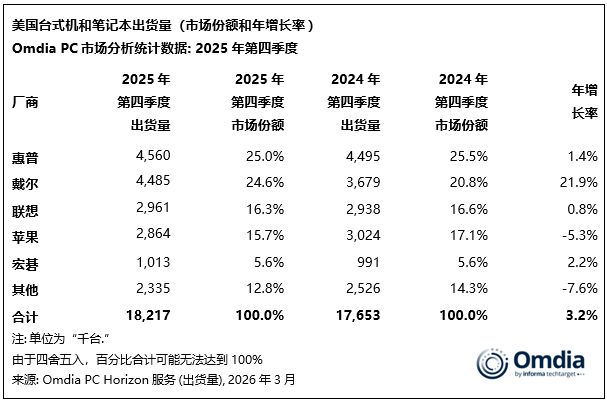

Jessop总结道:“戴尔在第四季度同比大涨22%,以25%的市场份额跃升至美国市场第二位,实现两年多来的最强季度表现。其增长主要集中在商用市场,受益于大型企业刷新订单及高端产品线的强劲动力。惠普保持领先地位,市场份额为25%,尽管增长仅为1%,联想和苹果的市场份额均处于十几个百分点区间。

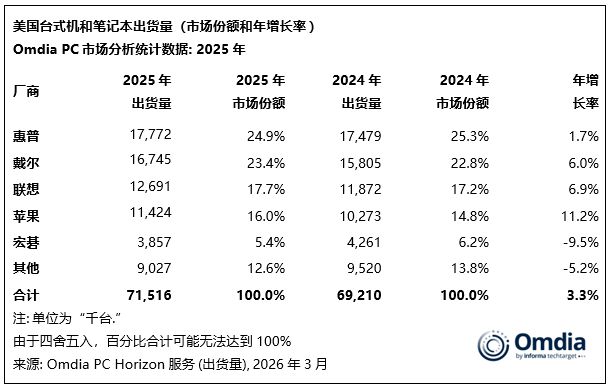

然而,从全年表现来看,厂商层面最值得关注的是苹果,其在美国企业市场持续获得份额,2025年全年达到11%,比2024年增加2.4%。这一增长主要由MacBook Air推动,尤其是在M4 Air内存翻倍至16GB并降价100美元后,价格回归M1的999美元水平。预计599美元的Neo将延续这一价值趋势,对入门级市场带来显著冲击。”