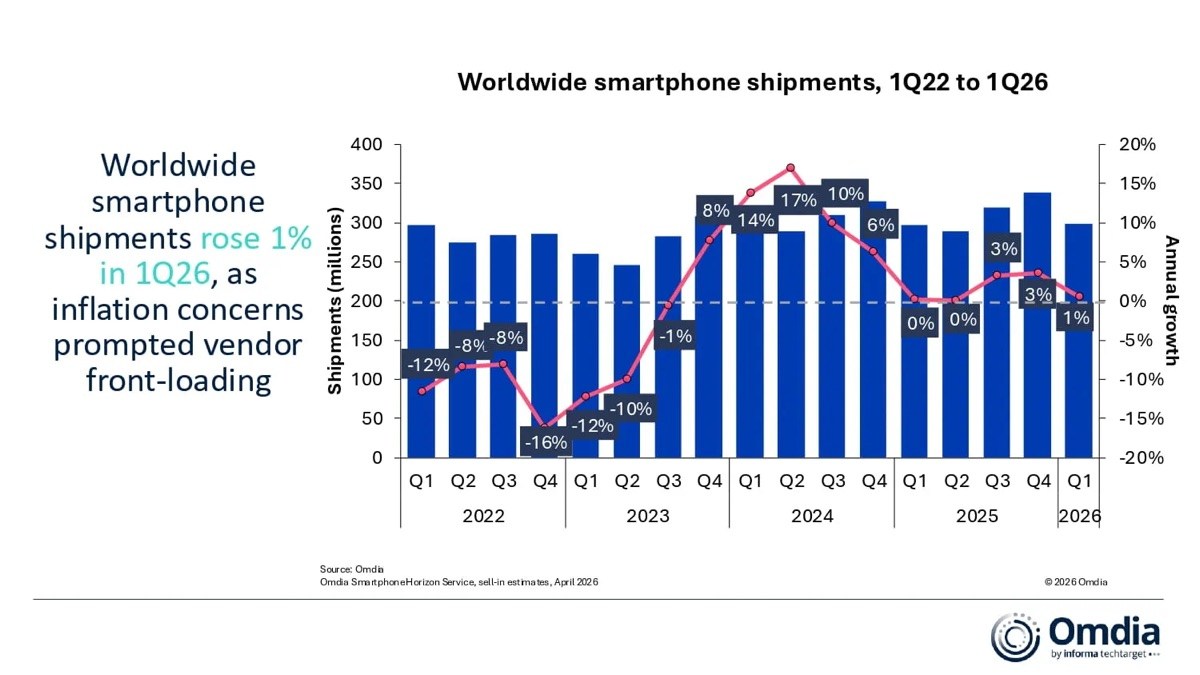

市场研究机构Omdia最新报告显示,在内存芯片持续短缺的背景下,2026年第一季度全球智能手机出货量依然同比小幅增长1%,总出货量达到2.985亿部。 增长的主要动力来自厂商的“供应端前置”策略,即在预期元器件成本上升之前,提前向渠道大量压货,以锁定相对有利的成本并确保供应。

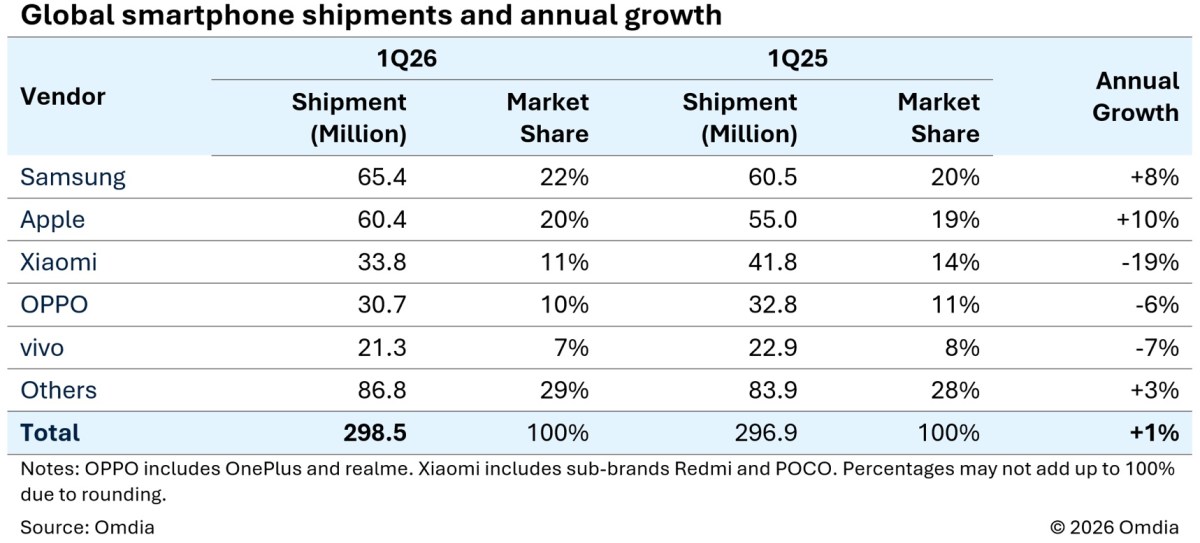

从品牌表现看,三星重新夺回全球智能手机出货量榜首位置,一季度出货量达6540万部,同比增长8%,市场份额约为22%。 得益于需求强劲的 Galaxy S26 系列,以及近期上市的 Galaxy A37 和 Galaxy A57,中高端到中端产品线协同拉动了整体销量。

苹果则以6040万部的出货成绩位居第二,出货量同比增长10%,预计占据全球约20%的市场份额。 报告指出,iPhone 17 系列整体需求保持强劲,其中 iPhone 17e 在欧洲和日本的用户兴趣高于预期。 同时,旗舰机型 iPhone 17 Pro 和 17 Pro Max 在中国市场的需求相较前代实现约42%的显著增长,进一步巩固了苹果在高端市场的话语权。

小米(含 Redmi 与 Poco 品牌)排名第三,一季度出货量为3380万部,对应约11%的市场份额。 不过,在前五大厂商中,小米也是出货量同比跌幅最大的一家,年减幅达到19%,元器件成本上升对其利润空间构成明显挤压。

OPPO(含 OnePlus 与 realme)以3070万部出货量位居第四,市场份额约10%。 vivo 则以2130万部出货量排名第五,市场份额约7%。

展望后市,Omdia分析师认为,供应端的集中“抢跑”将为接下来的几个季度带来一定波动和调整压力。 当前渠道库存水平偏高,而终端消费者需求普遍偏弱,将成为影响2026年下半年全球智能手机市场走势的关键因素。 报告提醒,短期内厂商可能需要在去库存与维持利润之间寻找新的平衡点,以应对不确定的市场前景。