5月4日,豆包在苹果App Store更新付费订阅服务条款,宣布在原有免费服务基础上,推出三档阶梯式付费增值服务:标准版连续包月68元、年付688元;加强版连续包月200元、年付2048元;专业版连续包月500元、年付5088元。

从免费到年费跃入千元,瞬间引爆全网舆论。随后,豆包官方回应称,豆包始终提供免费服务,也在探索推出更多增值服务,以满足不同用户的差异化需求。相关方案细节目前还在测试阶段,正式上线时会通过官方渠道发布完整信息。

今年4月,《每日经济新闻》报道称,字节跳动2025年净利润同比下滑超过70%,核心原因正是公司在2025年下半年大幅加码AI业务的巨额投入。

尽管抖音集团副总裁李亮在微博回应时强调,该数据按国际会计准则计算,包含了优先股和期权成本变动等因素,并不能反映运营实质。

但仅仅一个月后,字节跳动旗下核心AI产品豆包,就正式启动了规模化商业化变现。

争议声中,一个最核心的问题浮出水面:豆包为什么选择在这个时间点收费?如此高的定价背后,到底藏着怎样的成本逻辑?

豆包最少要算两笔账

4月2日时,火山引擎总裁谭待曾披露过一个关键数据:截至今年3月,豆包大模型日均Tokens(词元)使用量已突破120万亿,三个月内翻倍,较2024年5月发布时增长1000倍。

按照豆包2025年6月发布的1.6版本官方 API 定价,在企业用户使用最多的0-32K输入区间,输入Tokens价格为0.8元/百万,输出Tokens价格为8元/百万。

若按7:3输入输出比例测算,在不考虑字节自研基础设施带来的成本优势前提下,仅理论上,豆包每日120万亿Tokens的纯推理成本就已超过3亿元。

券商国联民生的测算,进一步印证了大模型的高成本压力。

单次包含50万输入+10万输出Tokens的复杂AI任务,成本约1.2元;生成一段100秒的AI视频,成本更是高达100元。以此推算,一名每月进行30次复杂任务的用户,单月算力成本就达36元,而这还未计入带宽、存储、研发人员工资等其他刚性支出。

今年以来,Token已进入持续涨价通道。一年前还在打价格战的国产大模型厂商,如今集体转向涨价:腾讯云混元核心模型涨幅高达463%,阿里云、百度智能云也同步上调AI算力价格5%-34%,整个行业彻底告别了低价补贴时代。

而如此惊人的Token消耗,本质上是豆包免费模式下用户爆发式增长的直接结果。QuestMobile数据显示,截至2026年3月,豆包月活已达3.45亿人次,一季度月人均使用次数高达54.8次。

这意味着,对豆包而言,每新增一个活跃用户,本质上都是在增加一笔刚性成本。此前,浙商证券调研称,字节跳动2025年资本开支约为1600亿元,其中约900亿元将用于AI算力的采购,700亿元用于IDC基建以及网络设备如光模块、交换机。

算清了成本账,另一笔决定豆包成败的收入账,就摆在了字节面前。

根据AI产品榜全球AI应用数据,2月份ChatGPT以9.56 亿MAU稳居全球第一,豆包以3.15亿位列全球第二、中国第一,阿里千问以2.03亿排名全球第三,腾讯元宝则以1.09 亿位居第六。

这意味着,豆包已经手握全球第二大的AI用户池,拥有了其他国产大模型难以企及的商业化基础。但一位从业者向Tech星球表示,当用户规模突破3亿大关,此前靠免费换增长的策略已经走到了边际效益递减的拐点。

哪怕仅实现1%的付费转化率,按豆包3.45亿月活计算,也将带来345万付费用户。若以最低档标准版68元/月的价格测算,能带来相当可观的收入。

收费之后,消费者也会算账

豆包推出付费订阅方案当天,“豆包笨,还收费” 的词条迅速冲上微博热搜。

这条热搜的背后,是大量普通用户对“模型能力与定价不匹配”的吐槽。社交平台上,不少用户直言“我对豆包的信任程度,不值这个价”,还有人集中吐槽其信息失真、逻辑漏洞多、生成内容质量不稳定等问题。

在这样的争议声中,一个核心问题浮出水面:到底谁会为豆包的付费服务买单?

豆包官方给出的标准化回应是:平台将始终保留免费服务,付费增值服务仅用于满足不同用户的差异化需求。这一表述也清晰指向了其付费方案的核心目标受众:并非所有普通用户,而是有明确生产力需求的群体。

Tech星球向豆包AI助手查询各订阅等级的服务细则显示,豆包大模型给出的权益体现在体现为阶梯式功能开放、额度/优先级差异的分层设计上,不同档位之间存在清晰的功能权限边界。

(豆包回答并制图)

也就是说,豆包真正瞄准的付费群体,应该是那些愿意为效率付费的生产力用户:包括短视频创作者、电商运营者、需要频繁制作PPT和行业报告的职场人。

但这一定位也带来了最核心的挑战:豆包能否真正完成从“AI聊天工具”到“专业内容生产工具” 的蜕变。

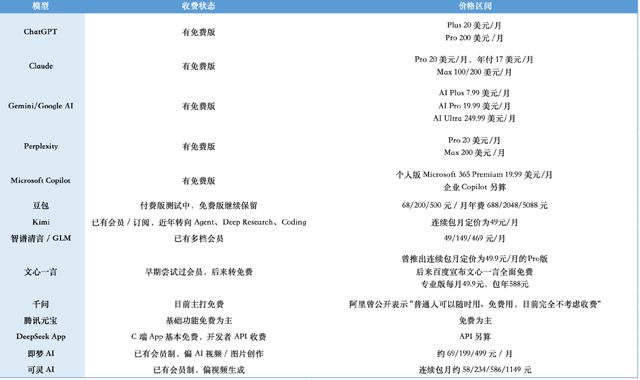

Tech星球横向对比国内外主流大模型的定价,豆包的价格体系确实处于较高水平。其68元/月的标准版已高于Kimi的49元/月和智谱清言的49元/月,而国内还有文心一言、千问、元宝等产品仍保持全面免费;200元/月的加强版则直接对标ChatGPT Plus、Claude Pro等国际头部产品的中档定价。

(根据公开资料,Tech星球制图)

对于绝大多数非深度用户来说,既然各家大模型的基础问答能力没有形成绝对代差,用户对单一平台的忠诚度本就极低。一旦基础功能开始收费,他们会毫不犹豫地转投文心一言、千问、元宝等仍保持全面免费的竞品。

而对于已经把大模型当作日常生产力工具的深度从业者来说,付费决策的核心标准则是 “能力是否匹配价格”。

不少技术人员告诉Tech星球,“如果要花钱买AI服务,我为什么不选能力更稳定、功能更全面,或者能力更垂直的产品?比如ChatGPT和Claude。”

一边是免费竞品对非深度用户的虹吸,一边是国际头部产品对专业用户的挤压。在这样的双重夹击下,豆包不能只靠功能分层来收费,必须拿出真正能打动用户的差异化价值,才能让消费者心甘情愿地买单。

走到AI商业化必经关口

大模型在 C 端的商业化落地,本就是一条举步维艰的路。

2026财年第二季度财报电话会议上,微软对外亮出 AI 业务成绩单:Microsoft 365 Copilot 付费席位已达1500万个,同比增幅超160%。

微软CEO萨提亚・纳德拉直言,Copilot正逐步融入用户工作场景、形成使用习惯,日活跃用户规模同比暴涨10倍。

但从整体渗透率来看,微软坐拥4.5亿庞大的办公用户基本盘,相比之下1500万付费体量仍显单薄,付费渗透率仅约3.3%,转化空间依旧巨大。

海外巨头尚且遇阻,国内赛道同样难破局。百度文心一言早年曾推出 49.9 元 / 月的会员订阅模式,尝试走 C 端付费路径,商业化试水坚持一年多后,最终在2025年4月全面转向免费策略。

这些都印证了一个现实:普通用户暂未养成给通用大模型付费的习惯。

走广告变现同样行不通。Open AI曾尝试在ChatGPT免费版中植入广告增收,结果上线不足一周就引发超百万用户投诉,大量用户直接转向无广告竞品,广告变现试水草草收场。

而且,中国信通院报告曾指出,国内移动互联网单用户年均行为数据的商业变现价值约为 300–800元。这套靠流量广告变现的传统路径,放在短视频、资讯产品身上尚可成立,但完全撑不住大模型的高昂开销。

对豆包而言,如今试水付费只是起步阶段。更现实的矛盾在于:愿意主动付费的,大多是高频使用、算力消耗极高的重度用户,这类人群实际产生的算力成本,很容易超过其订阅费用,天然存在成本倒挂问题。

放眼全球整个行业,当下AI大厂普遍深陷亏损。OpenAI 2024年运营亏损超50亿美元,订阅收入尚且无法完全覆盖研发与算力投入。

对字节来说,退路似乎同样不存在。过去一年,字节跳动持续加大资本开支,重金布局算力采购、数据中心基建及相关硬件产业链,硬生生把豆包、红果、即梦等产品推到了国内大模型第一梯队。

巨额投入换来了行业领先的用户规模和产品实力,却也让AI业务成为抖音等其他业务必须承担的“成本”。

站在巨额投入、变现路径受限、行业普遍亏损的多重现实面前,字节也不得不直面AI商业化的必答题。